從三家運營商半年報來看物聯網的價值入口

作者 | 物聯網智庫2025-08-19

近日,中國移動、中國聯通和中國電信相繼發布了其2025半年報,三家運營商在半年報中均大篇幅提到AI相關領域的布局、成效和展望,可以看出AI作為通信運營商未來新的抓手已成為共識。當然,作為運營商相對“傳統”的業務,物聯網也依然被多次提及,而且成為運營商的一個重要基座,體現運營商基本的連接能力和對更廣泛政企、家庭、個人客戶服務的重要觸點,通過物聯網規模增長這個重要入口,撬動所有信息服務向各類用戶落地。

三大運營商的物聯網業務進展

三家運營商的半年報從多個角度披露了物聯網領域的進展,既包括作為基礎的連接規模,也包括網絡和AIoT平臺等數字化能力底座建設,還有一些場景賦能成果。

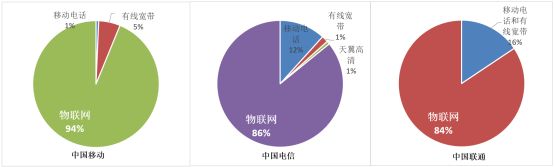

從連接規模來看,物聯網是運營商總連接增長核心主力

中國移動披露其總連接數達到38.15億,凈增1.45億,總連接數包括移動電話、有線寬帶、物聯網卡、家庭設備、行業設備連接,其中物聯網卡、家庭設備和行業設備都屬于物聯網連接范疇。中國移動雖沒有直接公布物聯網具體連接規模,但可以從現有和以往數據中推斷出該數據。2025年6月底,移動電話用戶數為10.05億,有線寬帶用戶數為3.23億;而2024年年底,中國移動總連接數為36.7億,其中移動電話10.04億,有線寬帶3.15億,物聯網連接數為23.5億。以此推斷,物聯網連接數大約為24.87億,凈增約1.36億,物聯網連接凈增數占總連接凈增份額93.8%。

中國電信總連接數約為14.48億,其中移動電話、寬帶和天翼高清用戶數為7.6億,凈增不足1000萬;物聯網連接近6.88億,凈增6000萬,物聯網連接凈增數占總連接凈增份額85.8%。

中國聯通聯接用戶規模突破12億,其中移動電話和寬帶用戶總量達到4.8億,凈增超過1100萬;物聯網連接總量達到6.9億,凈增超過6000萬,物聯網連接凈增數占總連接凈增份額84.4%。

三大運營商總連接凈增結構(來源:公司財報)

可以看出,目前物聯網是運營商連接數增長的絕對主力,這一現象與當前智能手機、寬帶用戶增長見頂密切相關。

數字化能力底座進一步夯實

移動通信基站、AIoT平臺構成了運營商物聯網業務的能力底座。截止2025年6月底,全國5G基站達到455萬個,有效支撐了很多行業的數字化應用,其中RedCap基站建設支撐了中速率物聯網連接。AIoT平臺是各家運營商的重要資產,在人工智能發展背景下,AIoT平臺上線嵌入大模型能力成為一個重要方向。

6月底,中國移動累計開通5G基站超259.9萬個,凈增18.7萬個。中國移動也提出,RedCap已超過73.2萬站,實現全國縣城以上連續覆蓋,有效擴大鄉鎮農村及室內覆蓋。

中國電信提到,全面深化共建共享,不斷提升行業價值,打造高中低頻協同、4G/5G 融合的高質量網絡,5G中高頻基站總規模達149萬站,低頻基站達88萬站,持續推進5G-A網絡能力升級,已在超300個城市規模部署5G-A載波聚合10萬站和Redcap 60萬站。中國電信也強調打造智聯大腦,其中天翼AIoT平臺實現十億級規模、秒級感知和控制能力。

中國聯通提出5G-A規模部署超330座城市,持續迭代升級5G專網產品體系4.0,推出5G工業智聯專網一體機,持續強化物聯網平臺及芯模技術領先優勢,聚力打造行業領先的智能工業互聯網平臺,同步研發格物具身智能平臺。

應用場景強調智能化服務

推進AIoT行業應用是物聯網服務落地的最終價值體現。中國移動強調,面向To B領域,建強AI+DICT服務體系,上半年AI+DICT簽約項目1485個,聯合能源、水利、農業等行業央企共建行業大模型。面向To C領域,推動全量產品和服務嵌入AI,“AI化產品”客戶合計近2億戶;發布AI智能助理靈犀智能體2.0,月活躍客戶突破6000 萬戶;聯合行業龍頭企業,發布AI智能終端、智能機器人、智能網聯汽車等首批信息消費“新三樣”產品,家庭物聯網設備連接數增長17.1%。

中國電信依托智聯大腦,推出多個智能體,包括車聯網智能體、綠色節能智能體、韌性城市智能體和公共服務智能體,其中公共服務智能體覆蓋4.5億水務燃氣、智能家居等客戶。

中國聯通特別強調提升物聯網場景化、差異化服務能力和精細化運營水平,實現份額、價值雙提升;車聯網保持市場行業主導優勢,新能源市場份額行業第一。在賦能行業方面,截至目前已建成7500個5G工廠,服務2000多家醫療機構。

物聯網價值核算在不斷演進,對各類業務賦能帶動作用加大

值得注意的是,對于收入口徑的統計,中國移動細分為物聯網連接收入和物聯網信息收入兩個方向,其中物聯網連接收入歸屬業務收入第一曲線,增速為6.7%,物聯網信息收入歸屬業務收入第二曲線,增速高達23.9%。

去年8月,工信部印發《關于推進移動物聯網“萬物智聯”發展的通知》,其中在“優化價值評估方法”部分提出:基礎電信企業要全面評估移動物聯網整體價值,體現移動物聯網卡、硬件終端、軟件平臺等業務載體的連接價值,以及對計算、存儲等業務增長的帶動價值,科學合理體現移動物聯網業務價值。

移動物聯網發展方陣發布數據顯示,2024年,我國移動物聯網綜合收入達452.71億元,其中,中國電信、中國移動、中國聯通分別為50.19億元、262.99億元、139.53億元。

在《關于推進移動物聯網“萬物智聯”發展的通知》的要求下,各家機構進行深入研究,對物聯網收入做進一步精細化分類。本次中國移動將物聯網相關收入劃分為物聯網連接收入和物聯網信息收入,與工信部政策文件的精神相吻合。

過去幾年,物聯網的連接規模雖然快速增長,但單個連接帶來的收入(ARPU)卻不斷下滑,因此整體連接收入增速并不快。連接收入占據物聯網價值體系的比例本身比較低,而且僅僅連接收入并不能反映運營商物聯網的價值,物聯網信息服務收入占據更高比例,而且也處于高速增長通道。

當然,相對于連接收入,物聯網信息服務的界定比較困難,在對用戶的信息服務范疇中,包含了多個技術綜合的成果,有些還需要測算通過物聯網帶動的收入。從前文可以看出,物聯網連接已成為運營商總連接增長的核心主力,通過這些不斷新增的連接,運營商可以獲得更多客戶觸點,以連接為入口打通運營商能力體系和客戶需求之間的壁壘,提供更豐富的產品,這可能是物聯網更為重要的價值所在。